Types de comptes bancaires: procédures d'ouverture et de classification

Sommaire

Le client qui a demandé à un établissement de crédit d'effectuer un dépôt rappelle en premier lieuun carrefour.Différents types de comptes bancaires (en cours, de règlement, de dépôt) peuvent facilement confondre une personne inexpérimentée, mal renseignée, qu’un type de solde d’ouverture est différent d’un autre.Cependant, il n’ya rien de compliqué ici, et après seulement 5 à 10 minutes d’étude des informations qui vous accompagnent, vous saurez clairement quelle option vous convient le mieux.

Qu'est-ce qu'un compte bancaire?

Que vous soyez une personne physique ou morale, de nombreuses transactions financières nécessitent un compte.Cela est nécessaire pour la concentration des fonds et leur utilisation plus ciblée.Un tel compte peut être utilisé pour des paiements non monétaires entre organisations, des transferts d'argent (salaires) à un employé de l'entreprise, l'accumulation d'intérêts sur des dépôts et bien d'autres moyens encore.Les informations sur le montant du dépôt et le mouvement des fonds y sont confidentielles et protégées par la loi.

Universel

Il s'agit du compte principal sur lequel les fonds sont accumulés pour les virements ou les retraits en espèces.Pour les personnes morales et les propriétaires uniques, cet enregistrement est appelé compte courant, pour les citoyens, il s'agit d'un compte courant (mais ces concepts sont souvent confondus pour créer de la confusion).Selon l'accord bancaire, l'institution financière assume l'obligation de déposer, de radier et de stocker les fonds du client, en effectuant des transactions financières avec lui à sa disposition.

Comptes bancaires spéciaux

Dans de nombreux cas (par exemple, grandes entreprises avec un chiffre d’affaires important et des flux de trésorerie diversifiés), des services bancaires spéciaux sont rattachés à la norme pour simplifier la comptabilité et la répartition des fonds.la balance des paiements.Les types les plus courants sont les suivants: comptes de dépôt, lettres de crédit d'entreprise, cartes d'entreprise en plastique, devises, prêts spéciaux et autres.Le propriétaire de l'entreprise et le comptable en chef peuvent ouvrir un compte spécial.

Quels sont les comptes bancaires courants

La classification des produits bancaires pour le service à la clientèle peut varier en fonction de la mobilité des fonds ou de leur objectif.La personne à qui la contribution est versée est également importante: personne physique ou destinée à servir les activités d’organisations, d’entreprises ou de propriétaires uniques.Guidé par la loi, la circulation des fondsil est possible à la fois en roubles russes et en devises étrangères.

Pour les particuliers

Bien que les institutions financières offrent une grande variété de types de comptes bancaires à leurs clients, toutes les options offertes aux particuliers présentent une caractéristique importante: le transfert de fonds ne doit pas être lié aux activités du client.L'utilisateur se voit proposer une très large gamme de services bancaires, conçus pour diverses finalités: stockage de fonds, achats en nature, remboursement de prêts, etc.

Pour les personnes morales

Ces types de comptes bancaires sont conçus pour servir les propriétaires uniques, les entreprises et les organisations à but non lucratif et nécessitent donc un soutien comptable.Compte tenu des exigences de la législation en vigueur, le flux de fonds peut être contrôlé par les autorités fiscales gouvernementales (par exemple, les enregistrements de revenus et de dépenses sont vérifiés).

Classification des comptes bancaires

Il existe un problème lorsque la législation en vigueur, bien que définissant le type de compte bancaire, ne contienne pas une classification complète et claire.Dans une telle situation, la meilleure solution serait de recourir à une littérature juridique spécialisée, dans laquelle la question de la variété des comptes bancaires a été étudiée de manière très détaillée.

Par composition thématique

La répartition légale des types de comptes bancaires par composition thématique se divise en deux catégories:

- Client - ouvert par la banque pour des raisons physiques ou juridiques.personnes peuvent êtrerèglement, courant, dépôt, etc.

- Interbancaire - ouvert à une autre banque sur la base de relations de correspondant, lorsque le règlement est effectué par des fonds et pour le compte d'un autre établissement de crédit faisant partie du système de paiement fédéral.

Intention

Selon cet article, on distingue les types de comptes de base suivants, dont l’objet est clairement indiqué dans le nom:

- la qualité du solde principal de la personne morale;

- Actuel - pour des personnes ou des organisations autres que des personnes morales;

- budgétaire - pour les entreprises et organisations financées par le budget fédéral;

- dépôt - pour stocker des fonds et gagner un revenu grâce aux intérêts courus;

- Emprunts - pour le service de cartes de crédit et les opérations de règlement monétaire.

Par type de monnaie

La législation en vigueur divise les paiements bancaires de la manière suivante:

- roubles - libellés en monnaie russe.unités (hryvnia).

- Monnaies étrangères - qui sont ouvertes dans des monnaies d’autres pays.Ces comptes peuvent nécessiter une licence de change de la Banque de Russie.

- Les dépôts en monnaie étrangère sont les dépôts en monnaie étrangère de résidents de la Fédération de Russie hors du pays.

- Multidevises - dans ce cas, la conclusion d'un contrat avec la banque se fait par la réalisation de plusieurs dépôts en devises différents (avec possibilité de convertir des fonds entre eux).

Pour la durée de

Pour les opérations à l'étrangerSelon la loi russe, la monnaie doit avoir deux types de comptes bancaires:

- Permanent - pour effectuer tous les paiements en devises courants.

- Transit - Les fonds proviennent d’opérations d’exportation non résidentes et d’autres recettes en devises.Ces fonds ne peuvent être utilisés qu'après un certain nombre de procédures obligatoires (identification du montant reçu, etc.).

(Dans la mesure du possible, reconstitution ou retrait de fonds

. Selon cette possibilité, il existe trois types de comptes bancaires:

- sans réapprovisionnement.L'argent est crédité ici une fois et il n'y a aucune contribution supplémentaire.

- Rechargeable.Il est permis de faire de nouveaux montants pendant la période de dépôt.

- Avec retrait partiel.Vous pouvez utiliser l'argent du dépôt, mais il y a une limite qui doit rester.

But de l'utilisation

Selon la finalité des fonds accessoires, la loi prévoit plusieurs types de comptes bancaires:conservés à la banque (y compris au moyen d'ordres de paiement et d'autres documents de règlement).

Selon le volume des opérations de règlement

Il existe trois types de comptes bancaires, en fonction du nombre deLes opérations de calcul leur sont permises:

- Aucune restriction d’opérations - lorsque toutes les opérations peuvent être effectuées sur un compte.

- Avec un nombre limité de transactions, telles qu'un compte de confiance, aucun fonds propre ne peut être facturé.

- Temporaire ou cumulatif - pour lequel les opérations de règlement sont généralement exclues.Cela peut être, par exemple, un dépôt au tribunal effectué par une banque cliente pour déposer des fonds, mais ne poursuit pas un objectif de gain commercial.

Types de comptes bancaires pour particuliers

Les banques russes modernes offrent aux citoyens russes un large éventail de services financiers qui prennent en compte différents besoins.Oui, les types de comptes de caisse d'épargne pour particuliers comprennent les options de dépôt courantes, de dépôt, par carte et en devise.Cela augmente considérablement la capacité du client à choisir différents produits bancaires pour leurs objectifs.

Comptes courants

Ce compte bancaire destiné aux particuliers est conçu pour répondre aux besoins quotidiens du propriétaire - il répertorie les salaires et donc les services ou les biens en magasin.L'utilisation d'un tel compte présente plusieurs caractéristiques:

- Il ne devrait pas être utilisé à des fins commerciales.

- Le service n'est disponible que dans les agences bancaires (en débitant une carte de débit, vous pouvez étendre considérablement les fonctionnalités en utilisant des distributeurs automatiques de billets et des terminaux de paiement).

- L'intérêt sur le solde n'est pas iciils sont chargés ou ils sont purement symboliques.

Si nécessaire, le client peut avoir plusieurs soldes bancaires en même temps, par exemple pour effectuer des paiements en différentes devises.Pour ouvrir un tel compte, vous devez soumettre à la banque les documents suivants:

- demande du client et questionnaire,

- passeport (autre carte d’identité),

- accord,

- IIT.

Le coût du service dépend de la banque concernée, mais il est souvent symbolique (par exemple, dans la norme russe - 50 roubles par an).Afin de cesser d'utiliser les services d'une institution financière, le client doit rédiger une déclaration de clôture, à la suite de quoi le solde sera payé en espèces à la caisse ou transféré selon les détails spécifiés.

Dépôt

Ce compte est créé conformément aux instructions de la Banque de Russie pour le stockage à long terme des espèces avec un revenu d'intérêts.Le facteur déterminant ici est le montant du dépôt et la durée pour laquelle l’argent est placé.Selon le mode d'utilisation du financement, les dépôts sont de deux types:

- Sur demande.Le retrait partiel ou total est autorisé, de sorte que le taux d'intérêt n'est pas très élevé - jusqu'à 1%.

- Urgent.Ils ont une durée de vie d'un an, un taux d'intérêt plus élevé que sur demande, mais leur retirer de l'argent avant la fin du contrat avec la banque sera difficile.Les dépôts à terme sont divisés en dépôts, épargne et règlement, qui sont différentes nuances de reconstitution etles retraits.

Le taux d'intérêt appliqué au dépôt à terme dans les principales banques du pays (Caisse d'épargne, BTC 24, etc.) est de 7 à 10%.Les petites institutions financières (Loko-Bank, YaR-Bank, Riabank) peuvent proposer des taux plus élevés, supérieurs à 13%, mais cela ne se produit que dans le cadre d'actions spéciales et d'une contribution de 300 000 roubles. Tous ne peuvent donc pas profiter de ces offres.

Ils ouvrent des services de dépôt dans une banque avec le même ensemble de documents que pour le solde actuel, mais peuvent dans certains cas exiger un ticket militaire ou un certificat de pension.La fermeture d'un dépôt bancaire implique l'expiration du contrat, l'accumulation des intérêts et l'émission d'argent au client ou le virement sur un autre compte.

Comptes de prêt

Un compte de prêt est ouvert pour gérer le prêt emprunté, ce qui reflète le flux de paiement.Son solde peut être négatif et, sur cette base, il assure le suivi des encaissements pour payer les établissements de crédit.Si l'emprunteur est un particulier, aucune commission d'ouverture ou de service n'est autorisée.Actuellement, les pratiques de paiement bancaire suivantes sont utilisées:

- La méthode de la rente prévoit un versement mensuel fixe.Ce mode de paiement est très pratique pour le prêteur, car il sait d'avance exactement ce qu'il est censé recevoir, mais pour un débiteur qui envisage de rembourser le prêt plus tôt, cela ne conviendra pas.

- La méthode différenciée prévoitcalcul de la contribution minimale que le client peut dépasser à sa discrétion.Dans ce cas, les paiements sont recalculés périodiquement et les trop-payés sont réduits.Cette méthode n’est pas très avantageuse pour les institutions financières, elle n’est donc pas souvent utilisée dans le cadre de prêts.

Carte

Les comptes (SCS) peuvent être utilisés pour la gestion des cartes en plastique, ce qui permet d'utiliser des guichets automatiques pour des espèces et des terminaux pour le paiement sans numéraire.La procédure d'ouverture d'une telle carte n'est pas compliquée - les documents ne nécessitent souvent qu'un passeport.L'émission et le service annuel incluent le paiement (par exemple, la carte Zenith Bank Standart - 600 roubles par an), mais si la carte concerne des projets salariaux, les services seront gratuits pour le client.Le numéro de carte est composé de 16 chiffres (le solde habituel étant de vingt).

Comptes courants des personnes morales

Les types spéciaux de comptes bancaires des personnes morales tiennent compte des particularités de leurs activités et offrent de meilleures possibilités pour les règles bancaires que pour les particuliers.Pour ouvrir un compte, vous devez présenter à la banque:

- relevé et questionnaire,

- spécimens de signatures et de sceaux,

- identité du fondateur et du comptable en chef,

- certificat d’évasion fiscale,

- copie des pièces constitutives et du certificat d’enregistrement.

Le prix d'ouverture pour la mi-2017 est compris entre 2 000 et 5 000.des milliers de roubles selon les banques (par exemple, Caisse d'épargne - 4 700 roubles).La maintenance annuelle dans la configuration minimale coûtera un montant de 17 280 roubles (Bank of Opening), mais dans le même temps, de nombreuses fonctions nécessaires, telles que le retrait d’argent ou les opérations bancaires en ligne, n’ont pas été prises en compte.

Comptes interbancaires

La procédure de règlement entre banques est régie par des règles juridiques spéciales et des documents juridiques de base (par exemple, l’article 860 du code civil), déterminant à cet effet des types spécifiques de comptes bancaires -correspondants de monnaie ou de rouble.L’organisation générale de cette interaction peut être centralisée ou décentralisée, en fonction du responsable du service de correspondance.

Correspondant à la Banque de Russie

Selon la législation en vigueur, toute banque dont l'activité est exercée sur le territoire de notre pays doit disposer d'un compte de correspondant à la Banque centrale de Russie.Grâce à une interaction interbancaire centralisée, ce compte de correspondant sera utilisé pour effectuer des paiements sans numéraire entre deux établissements de crédit.La participation de la Banque de Russie (dans le contrat pour son compte est le centre de règlement et de paiement) constitue une garantie supplémentaire pour les parties à l'accord.

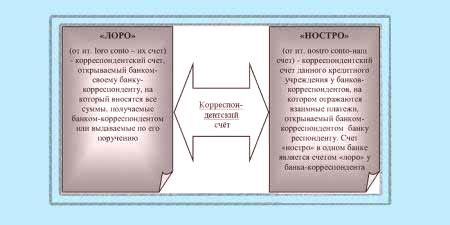

Loro-Nostro

Si le compte correspondant n’appartient pas à la Banque centrale, il est du type Loro-Nostro.Le nom spécifique de l'envie de la vue:

- Pour une banque qui ouvre un compte d'un autre établissement de crédit afin de réglementer les questions financières, il estsera un compte loro.

- Pour la banque dans laquelle cette inscription est faite, cette correspondance est appelée "nostro".

A quoi sert un compte budgétaire?

Ce type de compte bancaire occupe une place particulière parmi les produits financiers car il est utilisé pourvirements de crédits pour l'usage auquel ils sont destinés.Selon le régime juridique de notre pays, les structures du Trésor fédéral, habilitées à effectuer des transactions financières à l'aide du budget et de fonds extrabudgétaires publics, ouvrent ce compte spécial à la Banque de Russie.À titre exceptionnel, d’autres établissements de crédit peuvent remplir les fonctions de la Banque centrale.